税務アフィリエイターの九頭(くず)です。

ふるさと納税に関してよくある質問というのが

限度額がどのくらいかサッパリ分からない

という質問です。

実際に九頭も何度か聞かれたことがあります。

ということで、今回は

ふるさと納税の限度額が大体どのくらいか?を簡単に計算する方法をお伝えしようと思います。

九頭

九頭 年間の所得や所得控除額が確定しないと正確な金額は把握できませんのであくまでも「大体の金額」です

限度額の計算方法

最も簡単なのは控除シミュレーションを使う方法

最も簡単なのは各ふるさと納税サイトにある控除シミュレーションを利用することです。

こちら → 控除限度額

こちらに該当するものを入力することで大まかな金額は分かります。

しかし、

税 金太郎

税 金太郎 家族構成で該当するものが無いから分からん

という方もいるかもしれませんね。

そんな方のためにもう一つの方法をお伝えします。

給与明細から控除限度額を推測する

これは前年と比べてあまり給料が変わっていない方が前提の方法になるのですが、

毎月給料から天引きされている金額に12をかけてその金額に23%をかけます。

つまり、住民税の1年分の金額の23%相当額ということです。

毎月住民税が1万円ずつ天引きされてるなら

1万円×12×23%=27,600円という計算ですね。

この金額が大まかな限度額になります。

ふるさと納税限度額は住民税の20%プラスアルファ?

税 金太郎 何で住民税の23%なんですか?

九頭 じゃあ、ふるさと納税の控除額の計算式を見てみよう

以下は総務省のHPに掲載されているふるさと納税の控除額になります。

九頭 すぐ下に解説を入れますので分からない方は解説を見てください

①所得税からの控除 = (ふるさと納税額-2,000円)×「所得税の税率」

所得税からの控除額は、上記①の計算式で決まります。

なお、控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

※平成49年中の寄附までは、所得税の税率は復興特別所得税の税率を加えた率となります。※所得税の税率は、課税所得の増加に応じて高くなるように設定されており、その納税者に適用される税率を用います。所得税の税率について(国税庁)別ウィンドウで開きます

住民税からの控除には「基本分」と「特例分」があり、それぞれ以下のように決まります。

②住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

住民税からの控除の基本分は、上記②の計算式で決まります。

なお、控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。③住民税からの控除(特例分) = (ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税の税率)

住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、上記③の計算式で決まります。

③’住民税からの控除(特例分) = (住民税所得割額)×20%

特例分(③で計算した場合の特例分)が住民税所得割額の2割を超える場合は、上記③’の計算式となります。

この場合、①、②及び③’の3つの控除を合計しても(ふるさと納税額-2,000円)の全額が控除されず、実質負担額は2,000円を超えます。

引用:http://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/mechanism/deduction.html

解説すると

上記の①~③の合計額がふるさと納税の控除額になります。

①年間のふるさと納税額から2千円を控除した金額にその年の所得税率をかけた金額

②年間のふるさと納税額から2千円を控除した金額に10%(住民税の税率)をかけた金額

③年間のふるさと納税額から2千円を控除した金額に100%から所得税率を住民税率(10%)を引いた率をかけた金額

ただし、③の金額は③´の「住民税の20%相当額」が限度額

ということが書かれています。

九頭 ③´の「住民税所得割額」をいうのは住民税の年額の大まかな金額と認識しておいてください

実際に数字を入れて試してみましょう。

ふるさと納税額1万円、所得税率30%としましょう。

①(1万円ー2千円)×30%=2,400円

②(1万円ー2千円)×10%= 800円

③(1万円ー2千円)×(100%-30%-10%)=4,800円

①~③の合計8,000円

となり、ふるさと納税額から2千円を引いた金額が控除額になるので1万円から2千円を引いた8千円が来年の税金から引かれることになります。

いわゆる実質2千円の負担というやつです。

ちなみに、③´の「住民税所得割額の20%」が限度となっていますので例えば住民税所得割額が12万円だったとしたら

③´12万円×20%=24,000円ですので

①(1万円ー2千円)×30%=2,400円

②(1万円ー2千円)×10%= 800円

③´24,000円

①~③´の合計27,200円が限度額となります。

住民税の年額が12万円ですので、

27,200円÷12万円=22.6%で約23%となりますね。

そして、この場合は③の金額が③´の金額を超えなかったので8千円が来年の税金から引かれます。

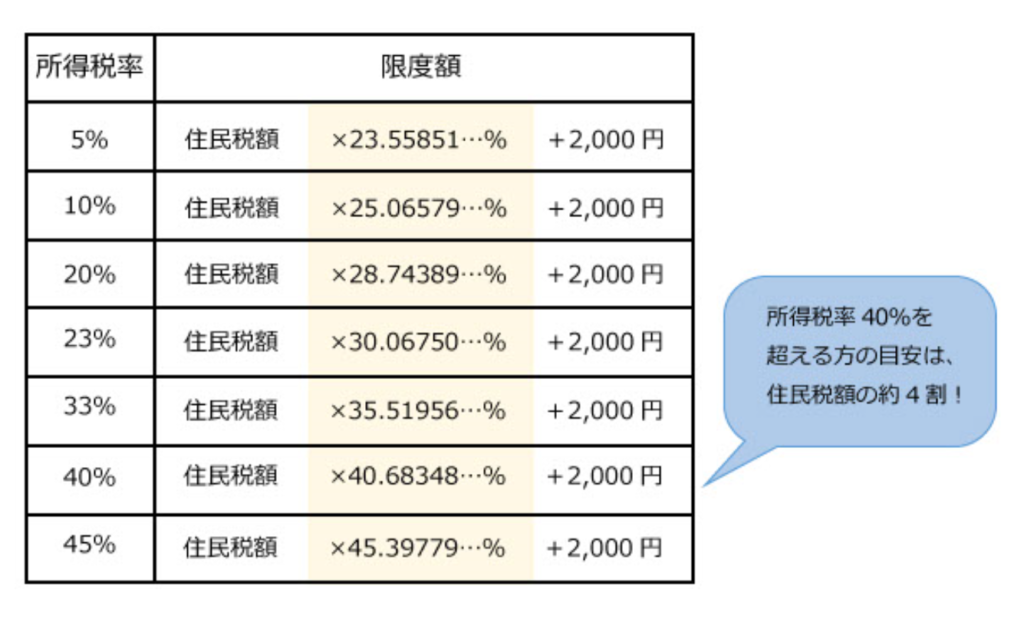

税 金太郎 23%というのはどこから?

九頭 税務研究会のHPで見つけたよ

税務研究会で見つけた表だとこのように限度額が表示されています。

ちなみに税務研究会は現役の税理士さんも利用しているので信用性は十分です。

九頭 九頭も税務研究会が発行している税務通信を購読していました!

引用:https://www.zeiken.co.jp/kakutei/furusatotax_naiyou.html

見て分かるように所得税率が高くなればなるほど限度額も上がっていきます。

所得税率が分からなければ5%にしておけば問題はないでしょう。

このように、限度額は大まかな計算で計算することが出来ますので困ったときは利用してみてください。

最後までお読みいただきありがとうございました。