税務アフィリエイターの九頭(くず)です。

今回は2011年の税理士試験(第61回)の法人税法で経験した失敗談をお伝えします。

記事の内容は、あくまでも一つの考えですので、必ずこのような選択肢を取る必要はありませんのでその辺りはご理解お願いいたします。

というか、このような局面が試験本番にやってこない方が幸せです。

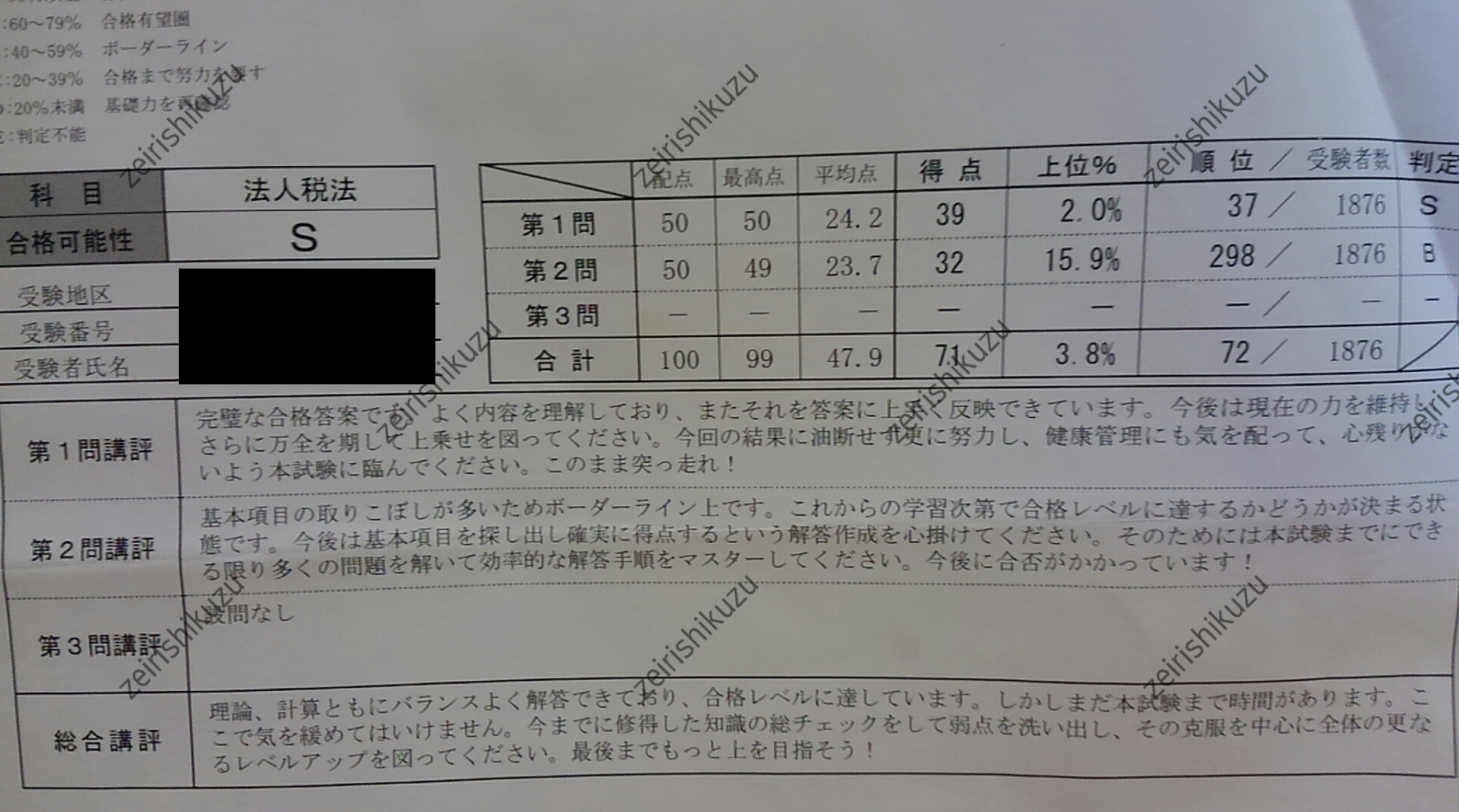

ちなみにこの年、九頭は法人税法を受験しAで落ちています。

税 金太郎

税 金太郎 待ってましたぁぁぁ!九頭先生の不合格話!

九頭

九頭 なんて不謹慎な奴!あ、ちなみにこの年の試験ね

税 金太郎 この年の試験が何か?

九頭 前日1時間半しか寝てない

税 金太郎 ちょ!試験2時間ですよね?大丈夫でしたか?

九頭 めっちゃ集中できた!人間研ぎ澄まされると凄いね。まあ結果は不合格だけど(笑)

試験数日前に合否に関わるこんなやりとりが・・・

試験数日前、試験に備えて職場からもお休みをいただいていたある日の出来事でした。

学生時代一緒に勉強し、4科目合格者の友人Aから電話がかかってきました。

友人A

友人A おう九頭、ちょっとグループ法人税制で聞きたいんだけど

九頭 どうした?

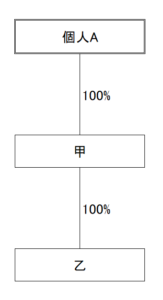

友人Aの質問内容は以下になります。

九頭 法人税法を受講されていない方は分かりにくいかもしれませんね。すいません

グループ法人税制で上の図のような完全支配関係の場合に

甲と乙は個人による完全支配関係があるか?と言う質問でした。

法人税法を勉強されている方はご存知だと思いますが、個人による完全支配関係があると寄付金や受贈益の損金不算入・益金不算入がありません。

そういう意味では良い質問ですね。

その日の話では、個人による完全支配関係はなく、寄付金や受贈益の不算入は適用されるのでは?と言う結論でした。

ちなみに本試験でもこれが正解となっています。

九頭 そもそも個人による完全支配関係を除く背景には相続税の租税回避がある、という規定の趣旨に基づけば納得のいく解答だと思います。

しかし、数日後その出来事は起こりました!!

友人A おう九頭、この前の話なんだけどさ、何か間違っているみたいだぞ!!

九頭 え、そうなの??

前回電話で話した際、相続税の租税回避が目的だから既定の趣旨に基づいて考えれば正解が出るはず、ということを彼には伝えていました。

友人Aは相続税法合格者のため、九頭よりも相続税・財産評価の知識は当然ながら上です。

九頭は簡単な相続税の申告を3~4件実務で経験した程度でしたので。

結論として彼が言ったのは

友人A この前の話は間違っている。寄付金・受贈益の不算入は行われない

ということでした。

つまりこの前と正反対の結論、ということです。

試験でこの結論にしてしまうと不正解になる解答です。

半信半疑になりながらも電話を切り、いよいよ試験当日がやってきました。

試験開始、問題を見た瞬間思わず固まる・・・

いざ、試験開始!

問題文を開いて読んでみると

何と、この問題でした。

九頭 あ、出ちゃった・・・

と同時に

漫画みたいな展開だー!!!

と言った感じになりました。

しかし、冷静さを失ったら試験は負けです。

九頭 条件はみんな同じだ慌てる必要はないな、この場合多くの受験生は寄付金・受贈益の不算入を適用するはず

九頭 つまり、大半は友人Aと反対の解答をするはずだ

九頭 もし、友人Aの見解(不算入を適用しない場合)が正解ならここで多くの受験生は点数を落とす

九頭 そうなると、試験委員はこの部分の配点を少なくするはず(20点?)

九頭 逆に友人Aの見解が間違っているなら(不算入を適用)多くの受験生が正解し、第1問の得点源がこの問題になることは明らか(30点~35点?)

九頭 というか、この場合に友人Aの見解通りに書いてしまうと点数を一気に落として試験が終わる!

九頭 つまり、Aと逆の解答をした方がリスクヘッジのためには良い!!

という結論を開始2~3分で出しました。

税 金太郎 なるほど、そして九頭先生はAさんと逆の解答をして見事正解したんですね

九頭 いや、それがね・・・Aを信じるか!と思ってAが言った間違った解答をした(笑)

税 金太郎 はぁぁぁ!!2~3分考えたこと全くもって無駄じゃないですか!!

結果的にこの間違いが響いたこともあり、お互い仲良く「A」で不合格になりました(笑)

この時の失敗から学んだこと

この時の失敗から学んだことは本試験における明らかな準備不足です。

人に聞いた話を鵜呑みにせず、きちんと自分自身で調べたり、聞いたり、きちんと理解していればこのような事態は起こりませんでしたし、友人Aにも伝えていれば2人ともこの年に5科目合格だった可能性は十分にありました。

つまり、1つの疑問を解消するだけで合格できていた可能性は十分にあるわけです。

しかし、そんな中でも冷静にリスクヘッジについて考えられた部分に関しては自分自身の成長も感じられました。

法人税法のような難しい試験の場合は、こういった二者択一の時は大半が解答するであろう選択肢を選んだ方がケガをする確率は低くなると思われます。

というのも、法人税法のような難しい試験の場合は正解率が高いところの配点を高くして何とか10%~15%の受験生に6割以上の点数を取らせているという説があるからです。

となると、多くの人が間違える問題は点数が低くなる可能性が高くなります。

今回の場合、そこまで認識していたのに友人の解答を信じるということをしてしまいましたが(笑)

そういう意味では反省の多い試験ではありましたが、ここで試験勉強が長引いたことで、更に法人税法の知識を高めることが出来ましたし、この時合格していたら今の自分の人生は無いのでそれはそれでゾッとしますね。

こういった失敗をする受験生も中々いないかな?

と思ってこの時の失敗談を記事にさせていただきました。

なお、リスクヘッジに関しては自己責任でお願いします(笑)

九頭 この時の試験で斜め前に同じ教室で法人税法を受講してた人がいたんだよ

税 金太郎 そうなんですか。お知合いですか?

九頭 いや、「この人同じ講座受講しているよな」くらいの人

税 金太郎 その方が何か?

九頭 2年後の九頭の彼女でございます(笑)

税 金太郎 え??ちなみにその方とは今は?

九頭 彼女に最後に会ったのはいつのことか・・・(遠い目)

税 金太郎 破局したんかい!

九頭 受験生同士のカップルっていうのは中々難しいんだよ。結婚した人たちもいるけど。何なら今度記事にしてみようか?

税 金太郎 【悲劇】受験生同士のカップルはなぜうまくいかないのか??みたいな(笑)

九頭 流石に誰も読まないか(笑)読みたいとか言われたら少しくらいは検討するか

税 金太郎 そうですね。まあ誰もいないと思いますが(笑)

他の税理士試験情報をチェック!

こちら

⇊ ⇊

![]()

にほんブログ村